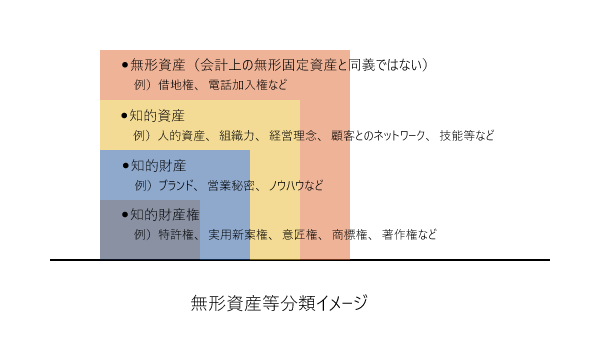

無形資産等分類イメージ

知的財産権は知的財産に対して専有することができる権利です。開発した知的財産は利益を創出するため、経済的インセンティブが与えられます。

イノベーションを刺激し、イノベーターは、法的保護のもと技術進歩に貢献します。

知的財産権制度とは、知的創造活動によって生み出されたものを、創作した人の財産として保護するための制度です。「知的財産」及び「知的財産権」は、知的財産基本法第2条において次のとおり定義されています。

この法律で「知的財産」とは、発明、考案、植物の新品種、意匠、著作物その他の人間の創造的活動により生み出されるもの(発見又は解明がされた自然の法則又は現象であって、産業上の利用可能性があるものを含む。)、商標、商号その他事業活動に用いられる商品又は役務を表示するもの及び営業秘密その他の事業活動に有用な技術上又は営業上の情報をいう。

この法律で「知的財産権」とは、特許権、実用新案権、育成者権、意匠権、著作権、商標権その他の知的財産に関して法令により定められた権利又は法律上保護される利益に係る権利をいう。

特許権は、発明に対して付与される独占権です。特許を他人がどのように使用できるか、または他人が使用できるかどうかを決定する権利を特許所有者に提供します。この権利と引き換えに、特許所有者は、公開された特許文書で公開されている発明に関する技術情報を公開します。

商標は、ある企業の商品やサービスを他の企業の商品やサービスと区別できる標識です。商標は、職人が製品に署名または「マーク」を付けていた時代に遡ります。

実用新案権は、物品の形状、構造、組み合わせに係る考案を独占排他的に実施する権利であり、特許に似た知的財産権です。一般に取得と維持にかかる費用が安く、期間及び付与ラグが短く、特許性の要件が厳しくありません。

デザインは、物品の装飾的または美的側面を構成します。物品の形状や表面などの3次元の特徴、またはパターン、線、色などの2次元の特徴で構成されます。

著作権は、クリエイターが文学作品および芸術作品に対して所有する権利を説明するために使用される法的な用語です。著作権の対象となる作品は、書籍、音楽、絵画、彫刻、映画から、コンピュータプログラム、データベース、広告、地図、技術図面まで多岐にわたります。

集積回路配置は、ICレイアウト、ICマスクレイアウト、またはマスクデザインとしても知られており、金属、酸化物、または半導体のコンポーネントを構成する半導体層のパターンに対応する平面の幾何学的形状による集積回路です。

育成者の権利(PBR:Plant Breeders' Rights, PVR:Plant Variety Rights)は、繁殖材料(種子、挿し木、分裂、組織培養を含む)、収穫物(切り花、果物、葉)を独占的に制御する権利です。

営業秘密は、販売またはライセンス供与される可能性のある機密情報の知的財産権です。他者による商慣習に反する方法での秘密情報の不正な取得、使用、または開示は不当な慣行および営業秘密保護の違反と見なされます。

知的財産権は様々な局面において時価評価が必要となりますが、M&Aにおいては、会計上、取得原価を資産および負債のうち識別可能な資産および負債に時価を配分し、差額をのれんまたは負ののれんとして計上するPurchase Price Allocation(PPA)が必要となります。PPAにおいては、法律上の権利に限らず、取得による企業結合に際して受け入れた資産に「分離して譲渡可能な無形資産」が含まれる場合には、識別可能資産とされ、企業結合日の時価で計上されます。企業会計基準適用指針第10号59項および367項において、次のように規定されています。

「分離して譲渡可能な無形資産」とは、受け入れた資産を譲渡する意思が取得企業にあるか否かにかかわらず、企業又は事業と独立して売買可能なものをいい、そのためには、当該無形資産の独立した価格を合理的に算定できなければならない。

分離して譲渡可能な無形資産であるか否かは、対象となる無形資産の実態に基づいて判断すべきであるが、例えば、ソフトウェア、顧客リスト、特許で保護されていない技術、データベース、研究開発活動の途中段階の成果(最終段階にあるものに限らない。)等についても分離して譲渡可能なものがある点に留意する。

日本では無形資産に係る包括的な会計基準が存在しないため、実務上、IFRS第3号(国際財務報告基準)およびIAS第38号(国際会計基準)を参考とします。IFRS第3号IE18-44において、識別可能な無形資産を下記表のように例示しています。なお、表中、C:Contractualは契約・法的要件を満たす無形資産、N:Non-contratualは分離可能性要件を満たす無形資産、を示しています。

マーケティング

関連

IFRS3

IE18-22

| C | 商標、商号、サービスマーク、団体マークおよび認証マーク |

|---|---|

| C | トレードサービス(独特な色彩、形またはパッケージ・デザイン) |

| C | 新聞マストヘッド |

| C | インターネットのドメイン名 |

| C | 非競合契約 |

顧客関連

IFRS3

IE23-31

| N | 顧客リスト |

|---|---|

| C | 注文または製品受注残高 |

| C | 顧客契約および関連する顧客関係 |

| N | 契約に基づかない顧客関係 |

芸術関連

IFRS3

IE32-33

| C | 演劇、オペラ、バレエ |

|---|---|

| C | 書籍、雑誌、新聞、その他文学作品 |

| C | 作曲、作詞、コマーシャルソング等の音楽作品 |

| C | 写真、絵画 |

| C | 映画またはフィルム、音楽テープおよびテレビ番組を含むビデオおよび視聴覚データ |

契約

IFRS3

IE34-38

| C | ライセンス、ロイヤリティ、使用禁止契約 |

|---|---|

| C | 広告、建設、マネジメント、サービス、サプライ契約 |

| C | リース契約 |

| C | 建設許可 |

| C | フランチャイズ契約 |

| C | 営業、放送権 |

| C | 住宅ローン貸付管理契約等のサービス契約 |

| C | 雇用契約 |

| C | 掘削、水道、空調、材木伐採および通行権等の利用権 |

技術

IFRS3

IE39-44

| C | 特許技術 |

|---|---|

| C | コンピュータソフトウェアおよびマスクワーク |

| N | 無特許の技術 |

| N | タイトルプラントを含むデータベース |

| C | 秘密製法、プロセス、レシピ等の取引上の機密 |

経済産業省によると、「知的資産」とは、人材、技術、組織力、顧客とのネットワーク、ブランド等の目に見えない資産のことで、企業の競争力の源泉となるものと定義している。また、知的財産権、知的財産、知的資産、無形資産の関係について、以下のように整理することができると考えている。なお、無形資産は、貸借対照表上に計上される無形固定資産と同義ではなく、企業が保有する形の無い経営資源全てと捉えている。

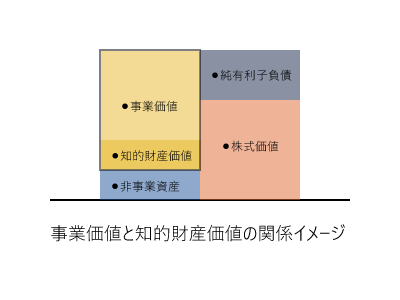

評価対象は、「知的財産」や「無形資産」に限らず、特に、資金調達局面やM&A局面などにおいて、「株式価値」、「事業価値」の評価も対応しております。知的財産価値と事業価値の関係性は以下イメージとなります。知的財産の寄与度が100%であれば、知的財産価値=事業価値となりますが、一般的に各企業のビジネスモデルによって大きく異なります。参考までに、企業の収益は、資本、組織、労働、技術の4つの要素(又は、技術開発、製品開発、製造、販売の4つの要素)の成果として、知的財産関連事業から得られる利益の25%を実施料とする考え方(ルールオブサム法:25%ルール)もあります。

パテントバリュエーションアドバイザリーは、特許権などの知的財産評価を専門とするプロフェッショナルファームです。